中國增值稅稅率與征收詳解 13%、9%、6%三檔稅率及勞務服務稅務處理

增值稅作為中國最主要的流轉稅種,其稅率結構、征收管理及具體應稅行為處理,是廣大納稅人、財務工作者及財經領域關注者必須掌握的核心知識。根據最新更新信息(截至10月28日),我國現行增值稅主要采用三檔稅率,并輔以征收率制度,覆蓋貨物銷售、勞務服務等各類經濟活動。

一、 現行增值稅主要稅率檔次

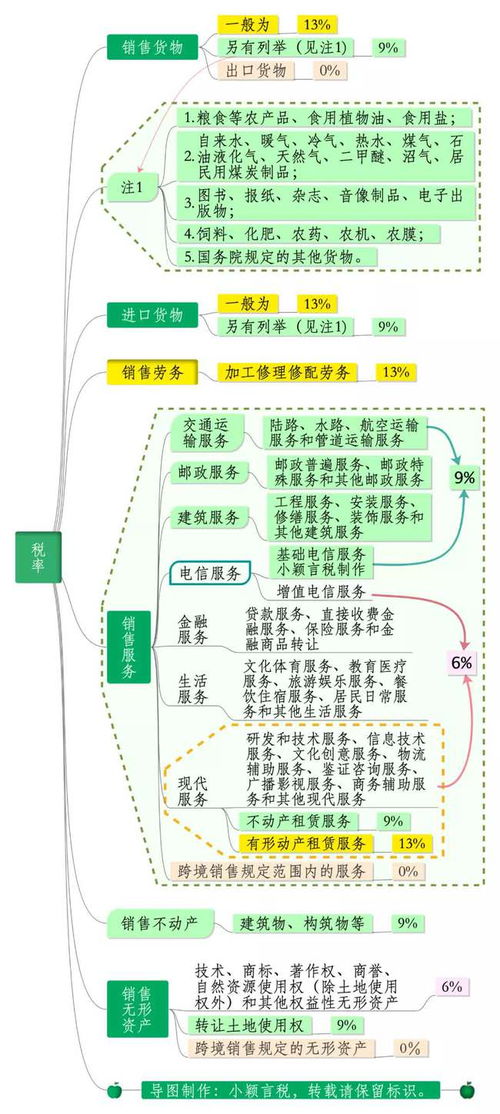

目前,我國增值稅一般納稅人適用的主要稅率分為三檔:

- 13%稅率:這是增值稅的基本稅率之一,適用范圍最廣。主要適用于銷售或進口大部分貨物(如機械設備、電子產品、化工產品、金屬材料等)、提供加工、修理修配勞務,以及提供有形動產租賃服務。

- 9%稅率:此檔稅率主要適用于與民生、基礎設施建設、農業等相關的行業。具體包括:

- 銷售或進口糧食、食用植物油、自來水、暖氣、天然氣、圖書、報紙、雜志、飼料、化肥、農藥等特定貨物。

- 提供交通運輸服務、郵政服務、基礎電信服務。

- 銷售不動產(如房屋)、轉讓土地使用權。

- 提供不動產租賃服務。

- 提供建筑服務。

- 6%稅率:主要適用于現代服務業。具體包括:

- 提供增值電信服務、金融服務、生活服務(如文化、教育、醫療、旅游、餐飲、住宿等)。

- 銷售無形資產(如專利、商標、著作權、非專利技術等)。

- 提供鑒證咨詢服務、商務輔助服務等現代服務。

二、 增值稅的征收率

除了上述適用于一般納稅人的三檔稅率,增值稅還存在“征收率”的概念,主要適用于小規模納稅人以及一般納稅人發生特定應稅行為且選擇簡易計稅方法的情形。

- 常見征收率:目前主要的征收率為3%和5%。

- 3%征收率:大部分小規模納稅人銷售貨物、提供加工修理修配勞務、銷售服務(不動產相關除外)適用。特定情形下(如疫情期間等)可能享受階段性減免(如減按1%征收)。

- 5%征收率:主要適用于小規模納稅人銷售或出租不動產、提供不動產相關的服務(如建筑服務中的老項目、清包工等)。

- 應稅與稅額計算:采用征收率計稅時,通常直接以不含稅銷售額乘以征收率計算應納稅額,不得抵扣進項稅額。計算公式為:應納稅額 = 銷售額 × 征收率。

三、 勞務服務的增值稅處理

“勞務服務”是一個廣義概念,在增值稅范疇內,主要涉及“加工、修理修配勞務”和“銷售服務”兩大類。

- 加工、修理修配勞務:指受托加工貨物或對損傷和喪失功能的貨物進行修復,使其恢復原狀和功能的業務。這類勞務適用13%的增值稅稅率。

- 銷售服務:這涵蓋了現代經濟活動的絕大部分勞務形態,具體稅率根據服務類型確定:

- 交通運輸、郵政、建筑服務等適用9%稅率。

- 信息技術服務、文化創意服務、物流輔助服務、鑒證咨詢服務、廣播影視服務、商務輔助服務、其他現代服務,以及生活服務(教育、醫療、旅游、娛樂、餐飲住宿等) 均適用6%稅率。

重要提示:納稅人提供勞務服務時,需準確判斷服務性質,適用正確的稅率或征收率。一般納稅人取得的符合規定的進項稅額(如采購原材料、接受其他服務的發票等)可以依法進行抵扣,這是增值稅“環環抵扣”機制的核心。

###

理解增值稅的稅率結構(13%、9%、6%)與征收率(如3%、5%)的區別與適用場景,是合規納稅、優化稅務管理的基礎。對于“勞務服務”等具體應稅行為,納稅人應結合業務實質,對照《銷售服務、無形資產、不動產注釋》等稅收法規文件,精準適用稅務規則。稅收政策時有更新,建議通過國家稅務總局官網、專業稅務資訊平臺(如網易訂閱的財經頻道等)或咨詢專業機構,及時獲取最新、最權威的稅務信息,確保企業稅務處理的準確性與合規性。